Tahmini okuma süresi: 3 dakika

BİR MALİYET KALEMİNDEN KÂR MERKEZİNE: İSG YATIRIMININ GERİ DÖNÜŞÜ (ROI) NASIL HESAPLANIR?

Üst yönetimle yapılan bir bütçe toplantısındaki en zorlu diyaloglardan biri genellikle şu şekilde başlar:

EHS Yöneticisi: “Yeni makine koruma sistemi için 100.000 TL bütçeye ihtiyacımız var. Mevzuata göre bu zorunlu.”

Finans Direktörü: “Bu zorunluluğun bize maliyeti nedir? Bu yatırımı yaparsak, ay sonunda bilançoda ne değişecek?”

Bu diyalog, Çevre, İş Sağlığı ve Güvenliği (EHS) profesyonellerinin kariyerleri boyunca karşılaştıkları temel bir dil engelini özetler. Bizler “güvenlik” ve “mevzuat” dilini konuşurken, yönetim “finans” ve “verimlilik” dilini konuşur.

14 yılı aşkın kurumsal tecrübem, bana bu iki dünya arasında köprü kuramayan EHS liderlerinin, iyi niyetli çabalarına rağmen “zorunlu bir maliyet merkezi” olarak algılanmaktan kurtulamadığını gösterdi.

Bu makalenin amacı, o köprüyü kurmaktır. Amacımız, İSG’yi bir maliyet kalemi olmaktan çıkarıp, operasyonel mükemmelliği destekleyen, verimliliği artıran ve somut kâr getiren bir “yatırım” olarak nasıl sunacağımızı öğrenmektir.

Bu dilin adı ROI (Return on Investment) – Yatırımın Geri Dönüşü‘dür.

PARADİGMA DEĞİŞİMİ: MALİYET VS. YATIRIM

Birçok işletme için İSG harcamaları, vergi veya kira gibi, kâr getirmeyen, “kaçınılmaz” bir gider olarak görülür. Bu bakış açısı temelde yanlıştır.

- Maliyet: Tek seferliktir, bir karşılığı yoktur ve bilançodan para çıkarır (Örn: Yasal bir ceza).

- Yatırım: Gelecekte daha büyük bir kazanç (veya daha düşük bir kayıp) sağlamak için yapılan kontrollü bir harcamadır.

Güvenli bir çalışma ortamı yaratmak, doğrudan verimlilikle, kaliteyle ve çalışan bağlılığıyla ilgilidir. İş kazaları sadece trajik değil, aynı zamanda olağanüstü derecede pahalıdır. İSG yatırımlarının ROI’si, gelir yaratmakla değil, bu öngörülebilir maliyetleri önlemekle hesaplanır.

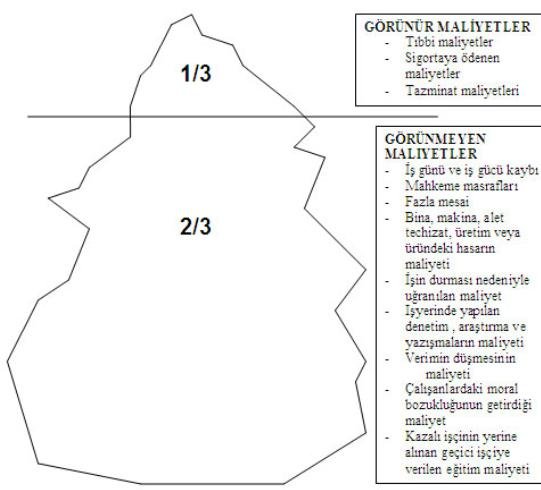

İSG Maliyet Buzdağı: Asıl Tehlike Suyun Altında

İSG maliyetlerini anlamak için en iyi metafor “buzdağı” modelidir. Yönetimin genellikle gördüğü, buzdağının sadece suyun üzerindeki küçük kısmıdır.

1. Doğrudan Maliyetler (Görünen %10)

Bunlar, bir kaza veya uygunsuzluk durumunda anında ortaya çıkan, muhasebeleştirilmesi kolay maliyetlerdir:

- SGK ve yasal tazminatlar.

- İdari para cezaları.

- Acil tıbbi tedavi ve hastane masrafları.

- Avukatlık ve mahkeme giderleri.

- Artan sigorta primleri.

2. Endirekt Maliyetler (Görünmeyen %90)

İşletmeyi asıl zora sokan, ancak genellikle “üretim maliyeti” veya “operasyonel zayıflık” olarak gizlenen devasa maliyetler bunlardır:

- Üretim Kaybı: Kazanın ardından yaşanan duruş süresi.

- Ekipman Hasarı: Kaza sırasında hasar gören makine, teçhizat veya hammaddenin onarım/değişim maliyeti.

- Yönetim Zamanı: Yöneticilerin (üretim, İK, EHS) kazayı araştırmak, raporlamak ve yasal süreçleri yönetmek için harcadığı zaman (ve bu zamanı üretime harcayamamaları).

- Personel Değişim Maliyeti: Yaralanan çalışanın yerine geçici veya kalıcı yeni personel alımı, eğitimi ve oryantasyonu. (Bu, verimlilikte ciddi bir düşüş demektir.)

- Moral ve İtibar Kaybı: Çalışanlar arasındaki moral bozukluğu, iş yavaşlatma ve kurumsal itibarın zedelenmesi (bu da müşteri kaybına yol açabilir).

Gerçek ROI, bu görünmeyen %90’lık kısmı engellemekten gelir.

Adım Adım İSG ROI Hesaplama Örneği (Pratik Rehber)

ROI, yaptığınız yatırımın size ne kadar geri kazandırdığını gösteren basit bir finansal orandır.

Temel Formül:

İSG’de “Yatırımdan Elde Edilen Net Kazanç”, genellikle “Önlenen Yıllık Maliyetler” (yukarıdaki buzdağının toplamı) olarak hesaplanır.

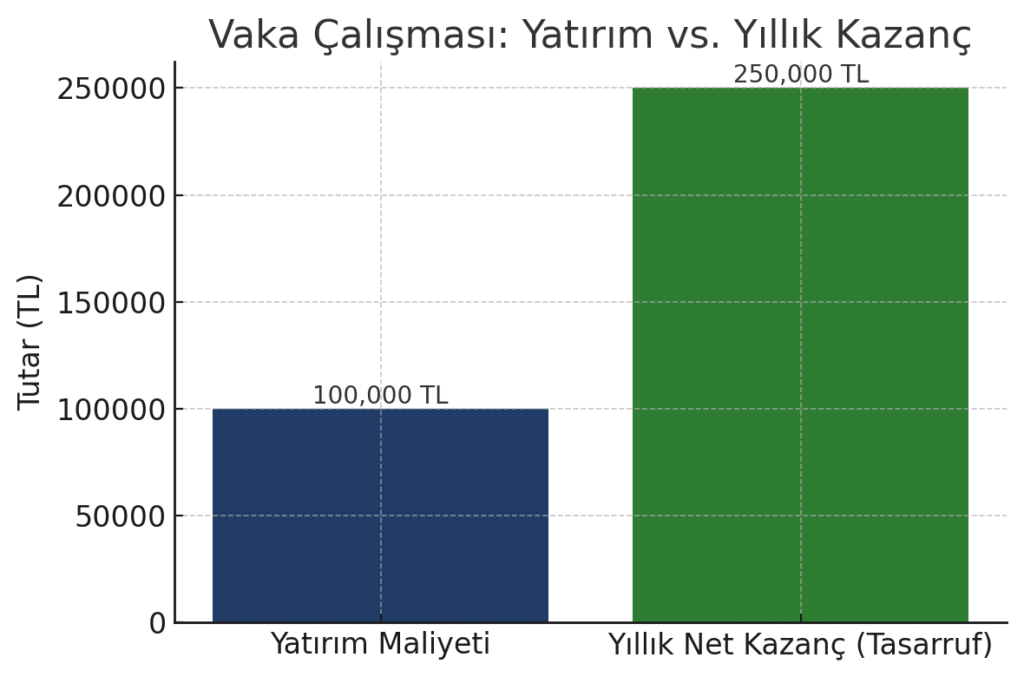

VAKA ÇALIŞMASI: BİR MAKİNE KORUYUCU YATIRIMI

Gelin, bu formülü 14 yıllık tecrübemize dayanarak somut bir örnekle (ve muhafazakar rakamlarla) uygulayalım.

Senaryo: Bir üretim hattında, yüksek riskli bir pres makinesi için “ışık bariyeri (fotosel) güvenlik sistemi” kurulması gerekiyor.

1. Adım: Yatırım Maliyetini Belirleyin

- Sistemin alımı, kurulumu ve eğitimi: 100.000 TL

2. Adım: Önlenen Yıllık Maliyeti Hesaplayın (Buzdağı Analizi) Risk analizimize ve geçmiş verilere (veya sektör ortalamalarına) göre, bu sistemin olmamasının bize yılda bir kez “orta ölçekli bir el yaralanması” kazasına yol açtığını varsayalım.

- Önlenen Doğrudan Maliyetler (Yıllık):

- Tıbbi masraflar ve tazminat: 50.000 TL

- Önlenen Endirekt Maliyetler (Yıllık):

- Üretim Duruşu (Olay soruşturması ve temizlik için 8 saatlik hat duruşu): 150.000 TL

- Yönetim Zamanı (Raporlama, soruşturma): 20.000 TL

- Geçici Personel ve Eğitim Maliyeti: 30.000 TL

- Toplam Önlenen Yıllık Maliyet (Net Kazanç): 50.000 + 150.000 + 20.000 + 30.000 = 250.000 TL

3. Adım: ROI’yi Hesaplayın

- Yatırım Maliyeti: 100.000 TL

- Yıllık Net Kazanç (Tasarruf): 250.000 TL

ROI=((250.000 TL – 100.000 TL) / 100.000 TL) x100

ROI=(150.000 TL / 100.000 TL)x100

ROI= 1.5 x 100=150%

Sunum: Finans Direktörüne “Bu 100.000 TL’lik yatırım, ilk yılda kendini amorti etmekle kalmıyor, aynı zamanda şirkete %150 oranında bir geri dönüş (veya 150.000 TL net tasarruf) sağlıyor” diyebilirsiniz.

ROI Rakamlarının Ötesindeki Değer

Unutmayın, bu hesaplama sadece kolayca sayılabilen kalemleri içerir. Çalışanlarınızın “Burada güvendeyim” hissiyle çalışmasının getirdiği moral, artan verimlilik ve şirketinizin “çalışanına değer veren marka” itibarının getirdiği değeri bu formüle dahil bile etmedik.

EHS Lideri Olarak Rolünüz

Mevzuata uyum, işimizin temelidir; ancak bu, yönetim seviyesinde bir “giriş kartıdır”. Asıl değerimiz, güvenliği operasyonel verimlilikle birleştiren bir “iş ortağı” olabilmektir.

Yönetime bir sonraki gidişinizde “bütçe” istemeyin. Onlara buzdağının altını gösterin ve %150 kâr getirecek bir “yatırım fırsatı” sunun.

İlgili Yazılar

14 yıllık kurumsal ve uluslararası deneyime sahip EHS Lideri. Proses Güvenliği, Sürdürülebilirlik ve Yönetim Sistemleri konularında stratejik analizler ve içerik üretimi yapmaktadır.

Yeni yazılardan haberdar olmak için bültenime abone olun.